展会速递 | 克鲁斯三大高端焊接系统亮相埃森展,三丝焊、

2026-06-23近年来,随着人形机器人、协作机器人及高端自动化设备的加速发展,作为实现精细操作与力控感知核心部件的六维力传感器,正从“小众高端”走向“规模化应用”的关键拐点。一方面,特斯拉、智元、优必选等头部厂商持续加码人形机器人赛道,推动力控需求快速放量;另一方面,装配、打磨、检测等工业场景对柔性化与安全性的要求不断提升,也在重塑六维力传感器的市场边界。

但与需求端的快速升温形成对比的是,当前行业仍存在诸多认知与信息断层:市场规模究竟多大?竞争格局如何演变?国产厂商处于什么位置?技术路线将走向何方?

在此背景下,MIR 睿工业正式发布《2026年中国六维力传感器行业发展白皮书》(以下称“白皮书”),从市场规模、竞争格局、技术演进及下游应用等多个维度,对行业进行系统梳理与深度解析,力图为产业链各方提供一份具备前瞻性与决策参考价值的全景指南。

MIR DATABANK

01

六维力传感器发展历程与市场增长趋势

六维力传感器自20世纪70年代前后开始发展,先后经历了技术突破驱动、工业需求驱动的阶段。1990年代之前,行业主要由力测试技术突破驱动,以弹性体结构设计、多维力的解耦及应变片阵列原理等技术研究为主;2000年前后,随着工业机器人力控、汽车测试等工业应用需求的出现,六维力传感器进入工程化与标准化阶段,商业化逐步展开。

2020年前后,中国六维力传感器发展迎来重要转折点。随着协作机器人、人形机器人为代表的智能机器人、灵巧手等快速发展,其与六维力传感器的结合日益紧密。

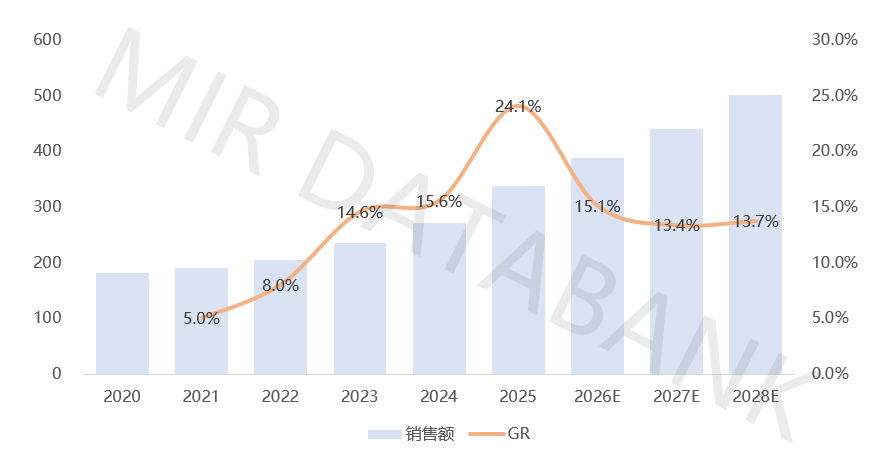

伴随着需求爆发,中国市场在2024~2025年正式进入高速成长阶段。根据MIR 睿工业白皮书数据统计,2025年,在协作机器人力控需求增多、工业精密装配需求提升以及人形机器人产业化推动等驱动下,中国六维力传感器市场规模超3亿元。

2020-2028年中国六维力传感器市场规模(单位:百万元)

数据来源:《2026年中国六维力传感器行业发展白皮书》

未来短期内,随着人形机器人加快商业化落地,力觉反馈需求有望逐步常态化;同时,在汽车、3C电子、家电等为代表的产线柔性化升级的推动下,柔性装配、高精度检测等应用需求将持续释放。多重因素驱动下,六维力传感器市场空间将进一步打开。

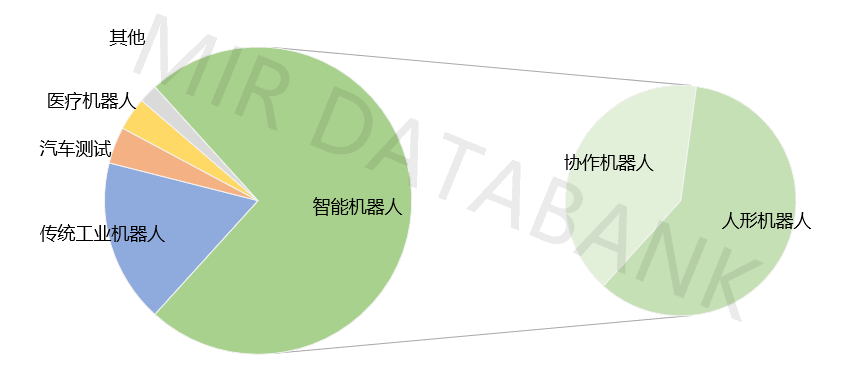

在此过程中,作为实现力觉感知与精密控制的核心硬件,六维力传感器的应用边界也在不断拓展,已覆盖智能机器人、传统工业机器人、医疗机器人、汽车测试等多个场景。

2025年中国分行业六维力传感器市场规模占比(单位:台,%)

数据来源:《2026年中国六维力传感器行业发展白皮书》

从行业分布来看,2025年中国六维力传感器应用集中于智能机器人领域,其中人形机器人为最大应用场景(占比43.7%),其次为协作机器人。

在智能机器人领域,近两年人形机器人产业落地进程加快,单台人形机器人对六维力传感器的用量较高,已成为带动整体出货增长的核心动力;与此同时,在工业装配柔性化升级的推动下,协作机器人对力控的需求也大幅增多。

MIR DATABANK

02

中国六维力传感器

国产替代进程与竞争格局分析

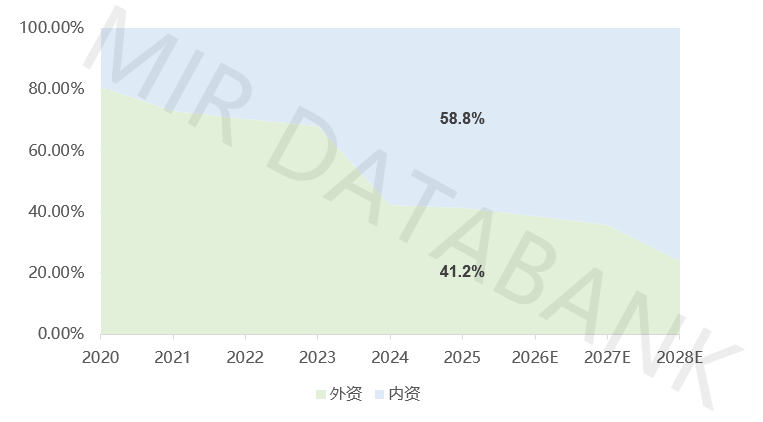

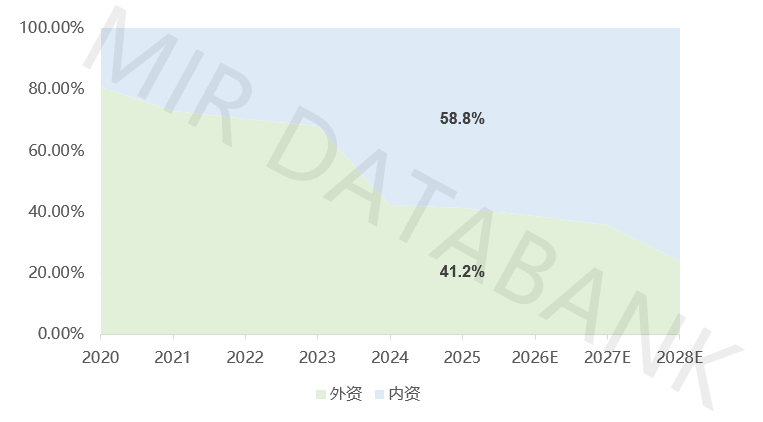

在市场需求快速扩张与应用结构不断深化的背景下,国产厂商在成本控制、本地化服务方面优势逐步显现,同时在六维力传感器技术上持续取得突破,产品在综合精度、稳定性等关键指标上已达到中高端水平。叠加国内制造业对本土供应链的偏好,内资厂商在人形机器人、协作机器人、传统工业机器人三大龙头领域的应用渗透率不断加大,推动国产替代进程全面加速,2025年中国六维力传感器内资厂商市场份额达到58.8%,实现对外资的反超。

2020-2028年中国六维力传感器市场内外资销售额规模占比(单位:百万元,%)

数据来源:《2026年中国六维力传感器行业发展白皮书》

从下游应用来看,由于各场景在技术门槛、市场成熟度及供应链需求等方面存在差异,六维力传感器的国产替代在进度与节奏上呈现出明显分化。

● 人形机器人作为新兴赛道,国内外厂商基本处于同一起跑线。但国产厂商凭借快速迭代与本土适配优势,在原型机打样及小批量量产阶段占据先发位置,外资暂未建立垄断性优势,未来该领域将成为六维力传感器国产化增长的核心引擎。

● 协作机器人是当前国产替代的主阵地,依托性价比、交付与定制能力,国产六维力传感器已在柔性装配等场景实现规模化应用,并持续向更高端力控环节渗透。

● 传统工业机器人领域国产化稳步推进,外资在高精度、高动态场景仍具优势,但在降本与自主可控驱动下,国产方案正加速渗透。

● 汽车测试与医疗机器人等高端细分领域长期由外资主导,国产厂商目前以小批量应用为主,整体占比仍低,未来将作为国产化的重要补充方向。

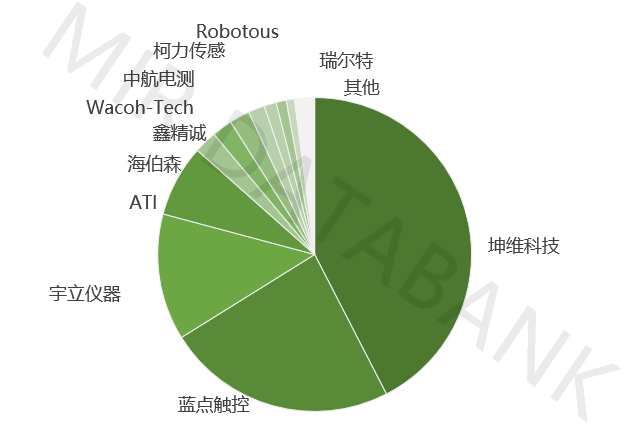

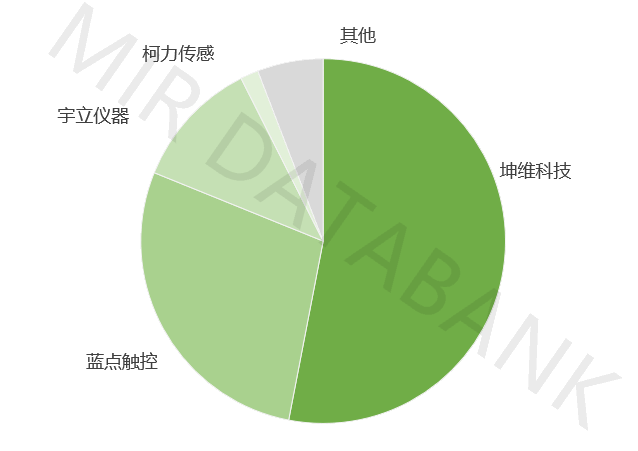

在国产化替代整体加速的背景下,不同下游场景的推进节奏差异明显,也进一步塑造了当前市场的竞争结构。从厂商竞争格局来看,2025年中国六维力传感器市场呈现出头部集中的竞争优势,龙头企业凭借自主研发、生产和标定能力,实现规模化落地,推动更多下游领域的国产应用替代。其中,中国本土厂商坤维科技以超40%的市场份额位居领先地位。

2025年中国六维力传感器供应商格局(单位:台,%)

数据来源:《2026年中国六维力传感器行业发展白皮书》

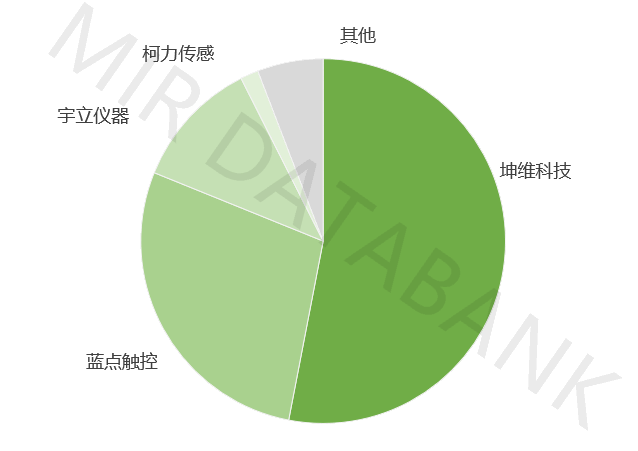

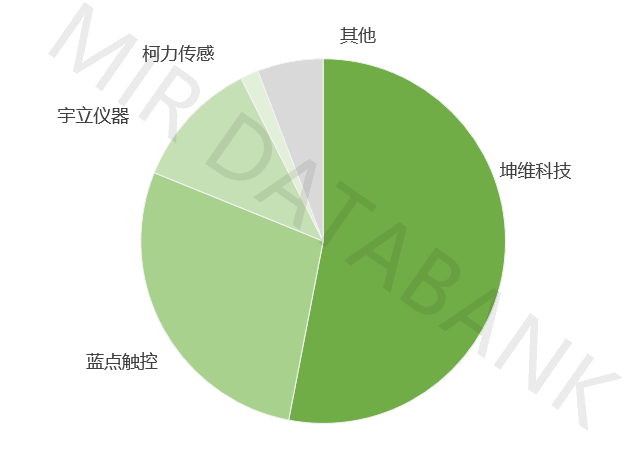

智能机器人是当前六维力传感器需求增长的核心驱动力,也是行业技术创新与国产替代的核心领域:一方面,人形机器人作为具身智能的重要载体,在关节力控、全身平衡、人机交互等环节为六维力传感器带来了丰富的应用机会;另一方面,协作机器人已在3C电子等精密装配工业场景实现规模化落地,对力控感知的需求持续释放。

2025年智能机器人领域中国六维力传感器供应商格局(单位:台,%)

数据来源:《2026年中国六维力传感器行业发展白皮书》

据白皮书统计,2025年中国智能机器人领域的六维力传感器以国产品牌为主,其中坤维科技市占率超50%,占据主导地位。凭借在人形机器人、协作机器人等核心场景的规模化落地能力,正成为推动国产替代的核心力量。

MIR DATABANK

03

中国六维力传感器厂商出海路径与市场拓展策略

中国六维力传感器厂商的出海路径早期多以配套国内3C电子、汽车、家电等企业产线外迁为主,优先覆盖东南亚、南亚等市场,但这些地区自动化产线仍高度依赖国内设备供应,本地直采六维力传感器的需求相对有限。

与此同时,以坤维科技、宇立仪器为代表的头部企业开始转向主动出海路径,凭借CE、UL、RoHS、ISO 9001等完备的产品国际认证,积极拓展欧美、日韩等成熟高端市场,直接切入当地工业机器人及自动化专用设备等高端客户,并同步推进海外销售网络建设,以强化产品与本地化服务能力。

未来短期来看,国产六维力传感器厂商有望依托国际认证,聚焦欧美、日韩市场,优先切入工业机器人等成熟应用场景,实现批量出货,并逐步延伸至医疗康复等高附加值领域。同时,在人形机器人与AI基础设施等全球同步兴起的赛道中,国内厂商将与外资品牌展开直接竞争。

结语

六维力传感器技术路线格局与演进方向

六维力传感器技术路线多样,主要包括电阻式、压电式、电容式、光学式等。其中,电阻式应变片六维力传感器是目前的主流方案,并预计在未来1~3年内仍将是核心选择。

六维力传感器各类技术路线的优劣势对比

其原因在于:

① 技术成熟度高。经过长期的应用验证,应变片式在解耦精度、稳定性与可靠性方面可达到量产级标准,能够适配多行业力控应用需求;

② 成本与供应链可控。应变片等核心元器件供应链相对成熟,更易实现规模化降本;

③ 场景适配性强。可通过结构优化实现薄型化、中空化等,可灵活适配多行业应用升级需求。

相比之下,压电式、光学式、电容式等技术路线受抗电磁干扰、量程、成本或安装复杂度限制等因素影响,尚未实现规模化量产。但随着技术持续迭代,这些方案将在细分场景发挥差异化优势,例如压电式在动态响应方面具备潜力、光学式抗电磁干扰强且在医疗微创等场景中更具适配性,未来将成为电阻式应变片方案的重要补充。

从技术演进趋势方向看,六维力传感器的技术演进主要由下游需求驱动。未来3~5年,行业将围绕“微型化、智能化、低成本”方向突破,以“结构+算法”双重驱动提升产品性价比。同时,人形机器人等新兴场景的加速发展,也将成为推动技术升级的核心牵引力。