宁水集团与华为终端签署OpenHarmony生态合作备忘录 共筑智

2026-06-16近日发布的《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》,明确提出要前瞻布局未来产业,把量子科技、生物制造、氢能和核聚变能、脑机接口、具身智能、第六代移动通信等培育成为新的经济增长点。

郑栅洁在新闻发布会上强调,这些未来产业正蓄势待发,未来10年新增规模相当于再造一个中国高技术产业。

这些技术一旦实现产业化,可能颠覆传统技术路线,重塑产业格局。

下面分领域梳理这六大未来产业的发展前景和代表性中国企业。

一、量子科技

量子科技涵盖量子通信、量子计算和量子精密测量等方向。

中国在量子通信领域已建立世界领先的基础:截至2025年初,国家级量子保密通信骨干网总长已超1.2万公里,覆盖京津冀、长三角、粤港澳大湾区、成渝、东北等约17个省市的80座城市,成为全球首个运营级量子骨干网络。在政策扶持下,量子通信网络和应用正在加速落地,产业生态不断完善。

量子计算方面,中国实现了“九章”“祖冲之”等量子优越性突破,量子计算原型机研制走在前列。随着“量子科技”被列为未来产业重点,科研和商业创新正紧密结合,为实现量子技术从实验室走向实际应用奠定基础。

代表企业

1. 科大国盾量子(国盾量子)

中国首家量子通信上市公司,长期主导量子保密通信网络建设,产品市场占有率位居国内第一。公司牵头建设的“京沪干线”等量子干线工程奠定了中国在全球量子通信领域的领先地位。

2. 神州信息

国家量子产业联盟首批成员单位,深度参与了“京沪干线”“武合干线”“粤港澳干线”等多条国家量子通信骨干网建设。神州信息还与国盾量子等成立合资公司,推动量子通信在金融、政务等行业的应用落地。

3. 科大国创

提前布局量子计算领域的高新企业。公司自2018年起参股了量子精密测量龙头国仪量子,目前持有其2.75%股权。同时参股量子计算公司九章量子4.29%,通过投资优质企业推动量子软件与经典计算融合发展。

4. 德美化工

通过产业基金间接投资了量子计算独角兽本源量子,持股比例约0.97%。本源量子专注于量子计算机软硬件及云平台研发,德美化工此举标志其切入量子科技产业链,为公司带来前沿技术资源。

5. 格尔软

国内商用密码和网络安全龙头,率先布局“抗量子密码(PQC)”技术。在量子计算威胁传统加密的背景下,公司将量子随机数、量子密钥分发等技术融入产品,提供全面的量子安全能力。其研制的安全认证网关成为国内首款通过权威抗量子密码测试的产品,表明格尔软件在量子密码技术产业化上已取得领先成果。

更多科技、产业链、GPU、半导体、存储、算力、AIDC、机器人、芯片、新材料、军工、固态电池、能源、金属、医药、消费等上百个行业深度研究资料,仅发布在知识星球,每天10多个小时的时间精力。

二、生物制造

生物制造以合成生物学为核心,是推动工业绿色转型和生物经济崛起的关键路径。通过微生物细胞工厂等技术,生物制造有望替代传统石化生产工艺,减少对石油基原料的依赖,在实现“双碳”目标中发挥重要作用。

发达国家已经制定合成生物技术路线图:如美国预计到2030年生物基化学品将替代25%的有机化学品。目前我国生物制造市场规模约为4200亿元(2023年),但核心产业增加值占比仍远低于美国,未来增长空间巨大。

随着政策支持和技术突破,我国生物制造产业正迎来从0到1的加速期。

代表企业

1. 蔚蓝生物

国内合成生物学领域先行者,合成生物技术研发进度位居A股前列。公司是山东省合成生物技术创新中心的成员之一,且为该中心2017年发起成立的7家单位之一。早在2019年蔚蓝生物就设立了合成生物学实验室并开展多项研发工作,目前在功能蛋白、酶制剂等领域取得阶段性成果。

2. 楚天科技

国内制药装备龙头企业,主营业务高度聚焦于制药设备制造,相关收入占比接近100%。公司产品线覆盖固体制剂生产线、无菌灌装、药用粉体分装、压片机等全流程装备,在制药设备细分市场市占率位居第一。楚天科技凭借在制药装备的专精特新优势,正助力生物制药行业的自动化和规模化生产。

3. 中源协和

A股中唯一主营干细胞产业的上市公司,拥有我国唯一的干细胞产业化基地。公司在天津建有大规模GMP级干细胞制备车间和质量检测实验室,可批量生产临床级干细胞制剂。作为国家干细胞工程中心依托单位,中源协和正致力于干细胞新药研发和临床转化,填补国内干细胞治疗领域的空白。

4. 安琪酵母

全球第二大酵母制造商,酵母及衍生产品规模居世界领先地位。公司在国内市场占有率约55%,全球市场占有率超过18%。安琪酵母通过持续的技术创新和产能扩张,巩固了其酵母产业龙头地位,并积极拓展营养保健、微生物制剂等生物制造新领域,为传统发酵产业赋能升级。

三、氢能

氢能被视为未来清洁能源体系的重要组成部分,是能源革命的终极解决方案之一。目前我国氢能产业从示范探索迈向商业化发展的黄金十年。政策支持下,氢能在交通运输、工业原料、储能等领域的应用不断拓展。

氢燃料电池汽车、分布式制氢、氢储运等全产业链正在逐步完善。随着制氢成本的降低和加氢基础设施的完善,绿氢有望在“双碳”目标进程中大显身手,为高碳排放行业提供清洁替代。

代表企业

1. 华光环能(无锡华光环保能源集团)

依托自身能源装备制造优势,切入电解水制氢新赛道。公司与大连理工大学联合成立“零碳工程技术研究中心”,成功研发出1500 Nm³/h级碱性水电解制氢设备,并实现首批产品下线。该型电解槽产氢压力达3.2MPa,属于国内首创的大单体高压电解水制氢系统,标志着华光环能在大型制氢装备方面取得重要突破。

2. 航天晨光

航天科工集团旗下公司,具备深厚的低温容器研发制造基础,业务拓展至液态储氢领域。航天晨光已成功研制并交付300立方米级液氢贮罐,填补国内大容积液氢储罐工程化空白。公司还开发了液氢运输车、液氢输送管道等配套设备,为我国液氢储运全链条技术发展作出贡献。300立方米液氢储罐的供货业绩使航天晨光成为A股液态储氢技术的领军企业之一。

3. 美锦能源

从传统煤炭业务成功转型为氢能全产业链平台型企业。公司自2017年起布局氢能源,通过控股飞驰汽车切入燃料电池客车制造,掌握膜电极、电堆等核心技术。

上游方面,美锦能源投资建设制氢工厂并拓展可再生能源制氢;中游在多地打造氢能产业园,聚集上下游企业;下游积极建设加氢站网络。目前美锦能源已构建起覆盖“制氢—储运—燃料电池—整车—加氢站”全链条生态,在国内氢能领域具有举足轻重的影响力。

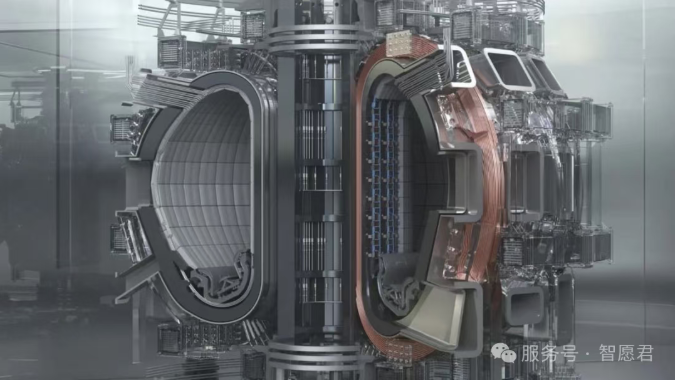

四、可控核聚变

可控核聚变被誉为“人类终极能源”。它利用氢的同位素聚合释放能量,原料取之不尽,过程不产生长期放射性废物。如果实现商业化,核聚变将为人类提供源源不断的清洁能源。

当前,全球核聚变研究正加速推进,多个托卡马克装置取得突破性进展。中国在核聚变装置(如EAST“人造太阳”)及材料技术上已达到世界先进水平,参与国际热核聚变实验堆(ITER)等重大项目并承担重要任务。

随着未来10-20年内核聚变示范堆的建成,核聚变能源有望从实验迈向工程应用,为中国“双碳”战略提供终极支撑。

代表企业

1. 安泰科技

新材料领域的国家队,在核聚变核心部件上实现突破。公司控股子公司安泰中科是全球可控核聚变装置的核心供应商,成功研制出全钨偏滤器、钨铜偏滤器、包层第一壁等关键部件。

其中偏滤器是聚变堆中最重要的耗散组件,安泰科技是全球唯一实现聚变堆全钨偏滤器工程化生产的企业。据报道,公司通过创新钨铜复合材料,将偏滤器材料的热导率提高约30%,极大提升了散热性能。安泰科技的钨基复合材料产品已批量供货EAST、ITER等装置。

2. 合锻智能(合肥合锻智能制造)

高端成形装备领军企业,凭借大型金属成形技术切入核聚变核心结构制造。公司号称是全球唯一具备ITER级D形双层真空室整体成形制造能力的企业。

合锻智能参与了聚变装置BEST的真空室研制,其制造的真空室扇段抗辐照、耐高热冲击性能均达到国际领先水平。据行业信息,合锻智能打造的真空室样件耐受热负荷超出国际标准20%,为未来核聚变装置核心部件国产化奠定基础。

3. 西部超导

全球超导材料领域的领先者,国内唯一实现低温超导线材商业化生产的企业。公司是ITER项目低温超导线材在中国的唯一供应商,自2003年起承担了ITER用NbTi、Nb₃Sn超导线材的大批量供货任务。

西部超导建成了国际一流的超导线材生产线,填补国内空白,实现进口替代。目前公司超导线材国内市场占有率超过90%,并构建起从铌钛合金锭、超导丝材到磁体组装的全流程产业链。其产品不但用于EAST、CFETR等国内聚变装置,也出口供应国际大型物理实验项目。

五、脑机接口

脑机接口(BCI)是一项解锁人类认知边界的革命性技术,通过在大脑和外部设备之间直接传递信息,实现脑信号的采集和反馈。

这项技术在医疗康复领域有巨大潜力,可用于瘫痪患者肢体恢复、渐冻症(ALS)等神经退行疾病治疗,甚至部分替代人类感官和行动能力。

目前脑机接口分为侵入式(植入电极)和非侵入式(脑电、近红外等)两大方向。

随着算法进步和芯片微型化,消费级脑机接口设备也开始出现雏形,如用于注意力训练、睡眠监测等场景。

中国政府将脑机接口列为未来产业,政策和科研投入不断加大。自去年起,相关部委发布脑机接口创新文件,鼓励产学研合作,力争在关键技术上取得突破。

代表企业

1. 创新医疗

民营医疗龙头,通过资本布局切入脑机接口赛道。公司联合浙江大学科研团队于2021年共同出资成立了杭州博灵医疗科技有限公司(博灵脑机),持股40%。

博灵脑机深度聚焦脑科学研究成果的转化,专注于中风偏瘫人群的康复训练和生活辅助设备开发。目前博灵脑机的上肢外骨骼康复训练系统等B端产品已研发成功,面向医院和康复机构;针对偏瘫患者的C端智能训练产品也进入批量生产阶段,预计2025年起投放市场。

2. 爱朋医疗

专注疼痛管理和呼吸护理的上市公司,近年来积极开拓脑机接口创新业务。早在2019年公司就参股常州瑞神安医疗(持股3.51%),获取侵入式脑机接口核心技术。

常州瑞神安源于清华大学团队,主要研发植入式迷走神经刺激器(VNS)和脑深部电极等神经调控产品,用于癫痫、帕金森等疾病治疗。

此外,爱朋医疗于2024年控股成立了深圳朋睿脑科学技术公司,布局非侵入式脑电技术和数字医疗。

朋睿脑科学依托脑机接口、柔性传感和AI算法,开发针对多动症(ADHD)等神经疾病的脑电生物反馈训练系统,其核心产品“多模态ADHD行为训练系统”已获医疗器械注册证。爱朋医疗“双线并举”覆盖侵入式和非侵入式脑机接口应用,未来有望在数字疗法市场占据一席之地。

六、具身智能

具身智能(Embodied Intelligence)是人工智能从虚拟世界迈向物理世界的桥梁,通过融合机器人技术与大模型等AI算法,让机器具备对环境的感知和交互能力。

它体现为新一代智能机器人,包括人形机器人、仿生机器人等形态。具身智能能够重塑工业、服务、医疗等领域的生产方式,例如未来工厂中的灵巧机械手、养老院中的陪护机器人等。

当前,得益于AI大模型的发展和机器人硬件成本下降,具身智能技术持续进步。不过要在复杂真实场景中广泛应用,还需解决自主决策、安全可靠、人机共融等难题。

图:2025年世界智能产业博览会上,一台人形机器人与小朋友握手(新华社)

作为未来产业之一,中国各路企业和资本正竞相布局具身智能,希望在这一潜在的万亿级市场抢占先机。

代表企业

1. 三花智控

全球知名的流体控制元件制造商,近年来因深度绑定特斯拉人形机器人(Optimus)供应链而备受瞩目。

三花智控是特斯拉机器人项目的核心供应商之一,独家提供其关键的旋转关节总成和液冷散热模块。

公司利用在汽车热管理领域的液冷技术积累,为机器人关节开发了一体化液冷驱动模组,将关节温升控制在15℃以内。

凭借技术和产能优势,三花智控锁定了特斯拉机器人关节的全球供应权。市场消息称特斯拉已向三花预下超50亿元关节订单,虽然公司澄清订单细节,但业内普遍认可其在人形机器人核心零部件上的领先地位。

2. 首开股份

原本主营房地产开发的首开集团旗下公司,因参股机器人独角兽宇树科技而股价飙升。宇树科技是国内四足机器人领先者,首开股份通过子公司间接持有宇树科技约0.5%的股权。尽管持股比例不高,但因宇树科技宣布筹备IPO,引发资本市场对“具身智能+地产”跨界题材的强烈反应,首开股份一度连续收获十多个涨停板。

然而公司也多次提示风险,强调投资宇树科技属于财务性投资,实际收益尚不确定。但首开案例体现出资本市场对具身智能前景的看好,尤其是优质机器人企业的稀缺性溢价。

2. 鸣志电器

国内运动控制和微特电机龙头企业,在空心杯电机(核心部件之一)领域深耕二十余年。

空心杯电机因体积小、响应快、控制精度高,成为人形机器人灵巧手部等部位驱动的关键。鸣志电器是A股市场上少有的掌握空心杯电机核心技术的厂商,产品线涵盖有刷、无刷空心杯电机,外径最小可至8毫米。

鸣志电器在全球空心杯电机市场份额约5%,国内排名第一。随着特斯拉机器人催生对低成本空心杯电机的巨大需求,鸣志电器有望依托规模和技术优势,实现国产替代并在未来机器人产业中扮演更重要角色。

七、第六代移动通信(6G)

第六代移动通信技术(6G)被认为是2030年左右启动商用的新一代信息基础设施。6G将主要利用太赫兹频段,实现空、天、地、海全覆盖的立体通信网络,为工业互联网、车联网、元宇宙等提供超高速率、超低时延、超大连接的通信支持。

目前全球6G研发竞争激烈,中国在6G概念提出和技术试验方面处于第一阵营。ITU等国际组织预计6G峰值速率可达Tbps级,引入通信感知一体化、智能化空口等全新特性。

我国已经布局6G试验卫星和试验网,相关专利储备全球领先。在国家未来产业规划中,6G被点名为重点方向,将通过“新技术新场景示范应用”加速突破。6G的推进也带动了射频器件、通信材料、卫星互联网等上下游的发展。

代表企业

1. 金信诺

国内通信互联领域的领军企业,在高速通信PCB、射频线缆等方面具备突出优势。公司生产的天线射频PCB产品市场占有率全球第一。

金信诺也是国内少数掌握5G/6G基站有源天线(AAU)高速PCB技术方案的企业之一。其高密度多层板产品被华为、中兴等主设备商大规模采用,是6G通信硬件的关键基础。

随着6G频段升至毫米波/太赫兹,对PCB材料和工艺提出更高要求,金信诺持续加大研发投入,巩固射频器件PCB龙头地位,为6G时代的网络设备提供稳定支持。

2. 华正新材

国内高频高速覆铜板(CCL)龙头厂商。覆铜板是PCB基板材料,5G/6G通信升级需要性能优异的高频高速板材。

华正新材多年深耕高端覆铜板领域,产品成功打入华为等头部通信设备商供应链,在高频通信领域市占率领先。

公司推出的PTFE(特氟龙)基板在毫米波天线应用上具有成本优势,比国际巨头罗杰斯材料低约30%成本。在6G预研阶段,华正新材正积极与国内领先通信公司合作开发前沿材料,为未来6G基础设施做好材料储备。

3. 天海防务

传统船舶海工企业,通过军工布局切入太赫兹通信前沿领域。公司与中国核试验研究院(朱光亚研究院)签署合作协议,聚焦太赫兹高速通信和太赫兹引信技术的工程转化。

朱光亚研究院在太赫兹产生、调控等方面已有相关专利成果,双方将合作研制太赫兹频段的高速无线通信设备和新型引信。太赫兹波作为6G关键频段之一,具备高速率和高分辨感知能力。天海防务此举是希望利用自身军工平台和市场渠道,将前沿太赫兹技术应用于国防通信、智能弹药等领域,实现科研成果产业化。

4. 海格通信

军用通信装备骨干企业,积极开展面向6G的技术储备,包括太赫兹通信、无线光通信、通感一体化等前沿方向。

海格通信在2022年就新增了“太赫兹概念”,公司管理层在互动问答中表示正瞄准未来军事智能化和武器平台需求,提前布局太赫兹高速传输技术。

目前海格已与高校科研团队联合攻关太赫兹器件,在低空通信、无人系统中试验太赫兹链路。作为军工信息化领域龙头,海格通信希望在6G时代继续引领国防通信升级,并将先进的太赫兹通信能力融入未来战场网络。